Deudas familiares: se cuadruplicaron los créditos irrecuperables y ya superan el 10% de la cartera no bancaria

.

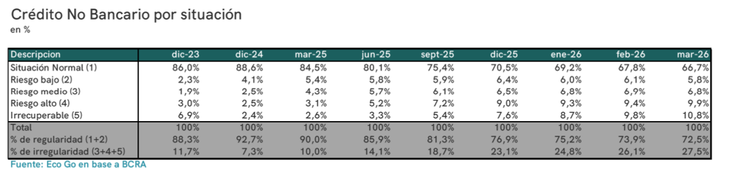

El deterioro en la cadena de pagos volvió a encender señales de alerta dentro del sistema financiero argentino, especialmente en el segmento del crédito no bancario, que involucra a la deuda con billeteras virtuales y otros proveedores. En marzo, los préstamos considerados “irrecuperables” alcanzaron el 10,8% del total de la cartera de financiamiento no bancario, el nivel más alto de los últimos años y cuatro veces superior al que tenía solo un año atrás.

Según un informe elaborado por Eco Go, el dato refleja el creciente estrés financiero que atraviesan los hogares, en un contexto marcado por desaceleración del consumo, caída del crédito real y pérdida de dinamismo económico.

Situación de irrgularidad

De acuerdo con el relevamiento, el crédito no bancario acumuló dos meses consecutivos de caída en términos reales y se ubicó en $14,2 billones en marzo. Al mismo tiempo, la irregularidad total de las carteras trepó al 27,5%, muy por encima del sistema bancario tradicional. La cifra implica que más de uno de cada cuatro pesos prestados por entidades no bancarias presenta algún tipo de problema de repago.

El informe destaca que la mora del sector ya supera en más de cuatro veces la irregularidad del crédito total del sistema financiero y es 2,4 veces superior a la mora registrada en el crédito bancario destinado al consumo de familias.

El crecimiento de los créditos “irrecuperables”

Dentro del deterioro general, el dato más preocupante es el avance de la categoría “irrecuperable”, es decir, préstamos con altísimas probabilidades de no ser cobrados.

Según Eco Go, el stock de créditos catalogados bajo esta situación pasó de $177.000 millones en diciembre de 2024 a $1,54 billones en marzo de 2026. En apenas quince meses, la participación de esta categoría sobre el total de la cartera saltó desde 2,4% hasta 10,8%.

A su vez, los créditos considerados de “riesgo alto” también mostraron una fuerte expansión y ya representan el 9,9% del total, mientras que los préstamos en situación “normal” descendieron al 66,7%, cuando a fines de 2023 explicaban el 86% de la cartera.

Nuevas alertas en la deuda familiar

Los créditos regulares —aquellos clasificados en situación normal o de bajo riesgo— pasaron de representar el 92,7% del total en diciembre de 2024 al 72,5% en marzo de este año. En paralelo, los créditos irregulares escalaron desde 7,3% hasta 27,5%.

El informe remarca que el 92% del crédito no bancario está destinado a familias, por lo que el deterioro de las carteras refleja directamente las dificultades de los hogares para sostener pagos y niveles de consumo.

Aunque el endeudamiento de los hogares con entidades no bancarias bajó al 36,7% de la masa salarial mensual, el peso total del crédito sobre los ingresos sigue siendo elevado. Si se incorpora también el crédito bancario, el endeudamiento asciende al 145,4% de la masa salarial mensual.

La situación es todavía más delicada entre trabajadores informales y cuentapropistas. Según Eco Go, en ese segmento el crédito no bancario equivale al 161% de una masa salarial mensual.

En paralelo, tanto el crédito bancario como el no bancario vienen mostrando caídas reales consecutivas. En marzo, el crédito no bancario retrocedió 1,4% mensual real y el crédito bancario cayó 1,9%, acumulando cinco meses consecutivos de baja. La consultora vinculó esta dinámica a la caída del consumo y a un contexto de menor capacidad de pago de las familias.

Las fintech ganan participación

A pesar del deterioro de las carteras, la banca digital y las fintech continúan ganando participación dentro del mercado de crédito. Según el ranking elaborado por Eco Go, la banca digital ya representa el 15,1% del financiamiento total no bancario, frente al 6,1% que tenía a fines de 2023.

Mercado Libre se consolidó como uno de los principales jugadores del sector y elevó su participación al 14,8% del mercado, mientras que Ualá Bank alcanzó el 2,3%.

Tarjeta Naranja continúa liderando ampliamente el segmento, aunque perdió participación relativa: pasó de representar el 44,7% del mercado a fines de 2024 al 37,7% en marzo de este año.

Otro dato que preocupa al mercado es que la morosidad del sistema financiero ya supera los niveles máximos observados durante la pandemia.

En marzo, la irregularidad de las entidades financieras alcanzó el 6,7%, por encima del pico registrado en febrero de 2020, antes de la irrupción del Covid-19, cuando había llegado al 6,1%.

En el caso específico de las familias, la mora bancaria escaló hasta el 11,6%, mientras que la irregularidad del crédito no bancario alcanzó 27,5%.

Aun así, el volumen total del crédito no bancario continúa en niveles históricamente elevados. En términos reales, el stock actual se ubica 139,8% por encima de marzo de 2024 y 20% por encima del máximo previo registrado en mayo de 2018.

Fuente: Ambito