La mora en las familias volvió a subir y se ubica en niveles récord: es la más alta en más de 20 años

.

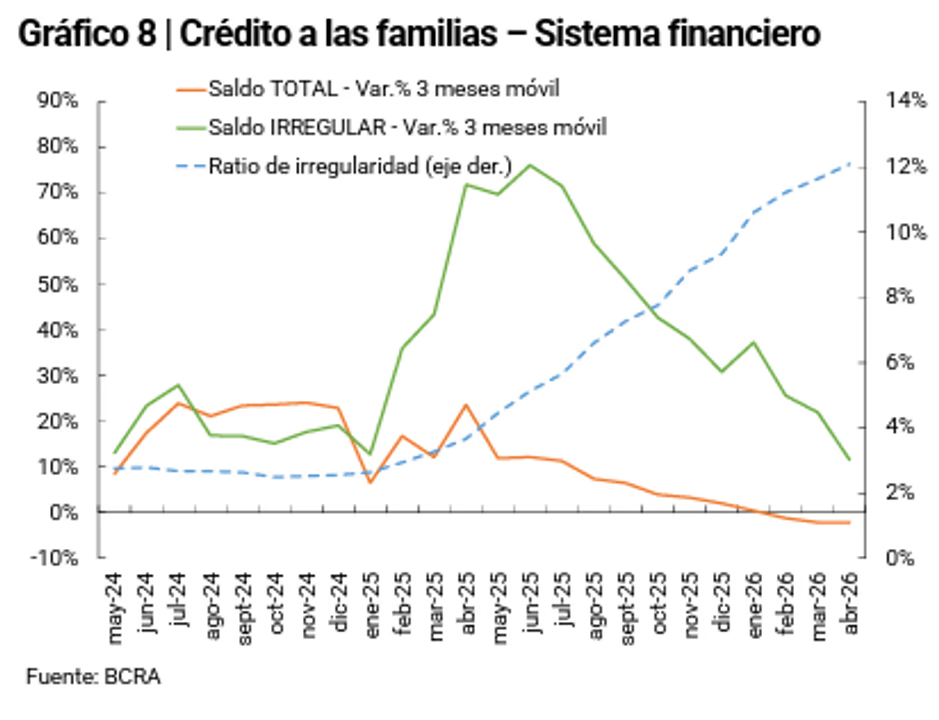

La mora de las familias volvió a aumentar y en abril superó el 12%, lo que representó el nivel más alto en más de 20 años.

Con base en los últimos datos difundidos por el Banco Central de la República Argentina (BCRA), el ratio de irregularidad subió hasta el 12,1% en el cuarto mes y ya son 18 meses consecutivos con tendencia alcista.

Esto representó un alza de 0,5 puntos porcentuales (p.p.) respecto de marzo, aunque el aumento se agrava aún más si se compara con abril del 2025: el incremento fue de 8,4 p.p.

Sin embargo, desde la autoridad monetaria afirman que la morosidad en las familias encontró un techo: "En los últimos meses viene registrándose una desaceleración en el ritmo de aumento del ratio de irregularidad del crédito a los hogares. Este desempeño recoge principalmente el efecto de la evolución de la cartera en situación irregular, cuyo crecimiento real viene atemperándose gradualmente", explicó el BCRA en su informe sobre la situación bancaria.

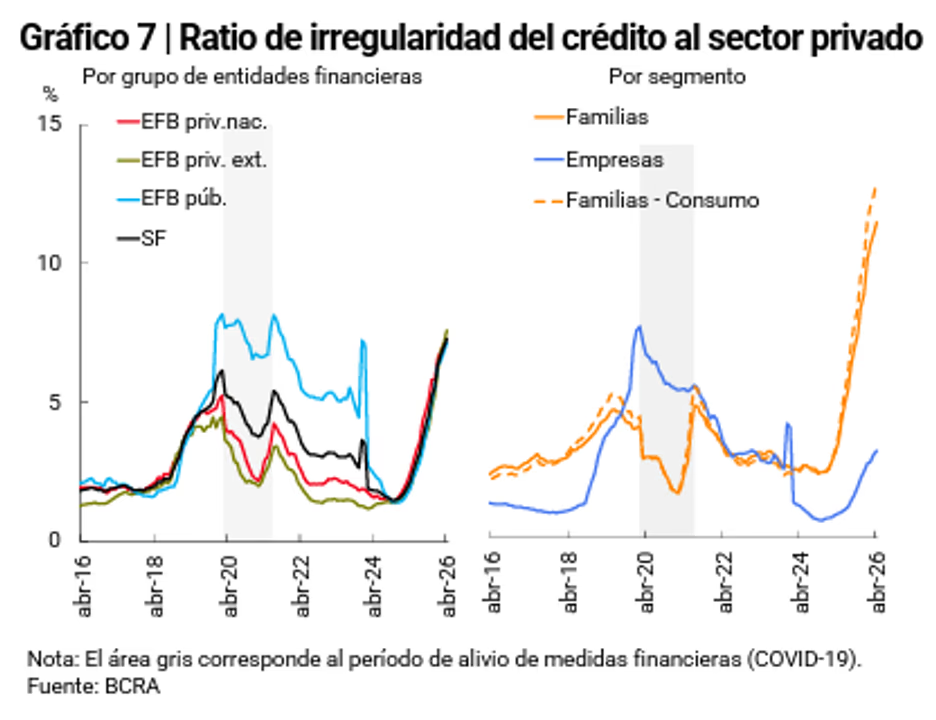

Lo mismo ocurrió con la irregularidad en las empresas, donde alcanzó el 3,3% tras haberse alzado 2,4 p.p. en doce meses y 0,2 p.p. frente a marzo.

En total, el ratio de irregularidad del crédito al sector privado alcanzó 7,3% en abril, aumentando 5,1 p.p. interanual y 0,3 p.p. mensual.

Más de 5 millones de personas con deudas

Recientemente, un relevamiento de la consultora Analytica - elaborado sobre la base de registros del BCRA y el INDEC - arrojó que un total de 5,3 millones de personas se encuentran actualmente en situación de mora tardía dentro del sistema financiero argentino. Esta cifra representa el 26,9% del total de individuos que poseen algún tipo de financiamiento en el país.

El fenómeno de la irregularidad en los pagos se distribuye entre 19,8 millones de personas que tienen créditos activos en el denominado "sistema financiero ampliado".

Este ecosistema incluye no solo a los bancos tradicionales, sino también a empresas Fintech, mutuales, cooperativas, tarjetas de consumo, casas de electrodomésticos y fideicomisos financieros. Del total de la deuda, el 82,4% está concentrada en entidades bancarias, mientras que las Fintech representan el 10,1% y el resto de las entidades el 7,5%.

El volumen total de deuda de las familias alcanza los $74,2 billones, lo que equivale al 6,5% del Producto Interno Bruto (PIB).

Fuente: NA